一文一圖輕松讀懂VIE結構【開曼、香港、BVI與VIE】

什么是vie結構?

VIE模式(Variable Interest Entities,直譯為“可變利益實體”),即VIE結構,在國內被稱為“協議控制”,是指境外注冊的上市實體與境內的業務運營實體相分離,境外的上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIEs(可變利益實體)。

VIE是2001年安然丑聞之后產生的新概念。安然事件之前,一家公司對另一家公司擁有多數投票權才會要求合并報表。安然事件之后,只要這個實體符合VIE的標準,就需要合并報表.安然事件之后,美國財務會計標準委員會緊急出臺了FIN46。根據FIN46條款,凡是滿足以下三個條件任一條件的SPE都應被視作VIE,將其損益狀況并入“第一受益人”的資產負債表中:

(1)風險股本很少,這個實體(公司)主要由外部投資支持,實體本身的股東只有很少的投票權;

(2)實體(公司)的股東無法控制該公司;

(3)股東享受的投票權和股東享受的利益分成不成比例。

vie的誕生背景

中國政府出于主權或意識形態管制的考慮禁止或限制境外投資者投資很多領域,比如電信、媒體和科技(TMT)產業的很多項目,但這些領域企業的發展需要外國的資本、技術、管理經驗,于是,這些領域的創業者、風險投資家和專業服務人員(財會、律師等)共同開拓了一種并行的企業結構規避政府管制。

延伸閱讀:企業海外投資ODI備案介紹詳細流程及相關資料

使用vie結構的優點

采用這種結構上市的中國公司,最初大多數是互聯網企業,比如新浪、百度,其目的是為了符合工信部(MIIT)和新聞出版總署(GAPP)對提供“互聯網增值服務”的相關規定。中國互聯網公司大多因為接受境外融資而成為“外資公司”,但很多牌照只能由內資公司持有,MIIT就明確規定ICP是內資公司才能擁有的,所以這些公司往往成立由內地自然人控股的內資公司持有經營牌照,用另外的合約來規定持有牌照的內資公司與外資公司的關系。后來這一結構被推而廣之,應用許多非互聯網赴美上市的公司中。

VIE 架構帶來了 TMT 產業的黃金十年。對外資限制的 TMT 產業,在 VIE 架構下順利實現私募股權融資以及上市做大,點燃了國人在 TMT 領域的創業熱情,由此推動 TMT 產業的蓬勃發展。過去十余年間,中國最優秀的互聯網公司得以通過 VIE 敲開了海外資本市場的大門。

實際操作

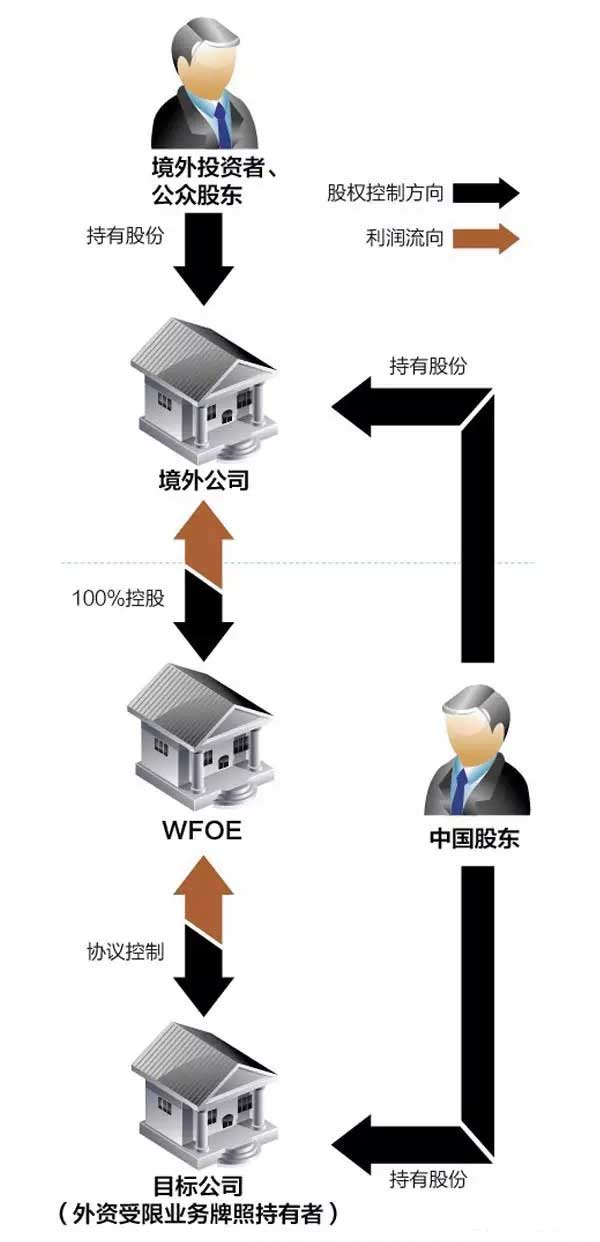

這些公司通常的做法是:

一、公司的創始人或是與之相關的管理團隊設置一個國外公司。一般而言,每個股東需要單獨設立 BVI 公司(之所選擇bvi公司是什么意思,是因其具有注冊簡單、高度保密優勢),比如在維京群島(BVI)或是開曼群島。

二、該公司與VC、PE及其他的股東,再共同成立一個公司(通常是注冊開曼公司),作為上市的主體。

三、上市公司的主體再在香港設立一個殼公司,并持有該香港公司100%的股權。

四、香港公司再設立一個或多個境內全資子公司(WFOE)

五、該WFOE與國內運營業務的實體簽訂一系列協議,具體包括:《股權質押協議》、《業務經營協議》、《股權處置協議》、《獨家咨詢和服務協議》、《借款協議》、《配偶聲明》。通過這些協議,注冊在開曼或者英屬維爾京群島的母公司最終了控制中國的內資公司及其股東,使其可以按照外資母公司的意志經營內資企業、分配、轉移利潤,最終在完稅后將經營利潤轉移至境外母公司。

vie圖解

大咖們的VIE模式

新浪是第一個使用VIE模式的中國公司。

新浪早在2000年就赴美上市,彼時,國內互聯網企業尚無上市先例,尋求海外突破是唯一選擇。而新浪上市前一年(1999年),營收收入283萬美元、虧損939萬美元、凈資產770萬美元;上市當年營收1417萬美元、虧損5107萬美元。這樣的財務狀況不僅達不到國內上市的條件,更與海外直接IPO 要求差距甚遠。如果為了滿足“四五六”要求,則新浪上市時點至少要延遲至2005年。

為了海外融資的需要,新浪找到了一條變通的途徑:外資投資者通過入股國外控股公司A來控制設在中國境內的技術服務公司B,B再通過獨家服務合作協議的方式,把境內電信增值服務公司C和A連接起來,達到A可以合并C公司報表的目的。

2000年,新浪以VIE模式成功實現美國上市,VIE甚至還得名“新浪模式”。

新浪模式隨后被一大批中國互聯網公司效仿,搜狐、百度等均以VIE模式成功登陸境外資本市場。

以盈利強勁的百度為例,在不考慮產業限制情況下,如果采取海外直接上市的方式,其上市時間也應當推遲兩年。上市當年(2005年),百度凈利潤不足6000萬元、凈資產不足4億元,如需同時滿足上述兩條件,則需等到2007年。

除了互聯網,10余年來,到境外上市傳媒、教育、消費、廣電類的企業也紛紛采納這一模式。而隨著VIE的風行,美國通用會計準則(GAAP)也專門為此設計了“VIE會計準則”,允許在美上市的公司合并其在中國國內協議控制的企業報表,這一舉措解決了困擾中國公司的財報難題。據不完全統計,從2000年至今,通過VIE模式實現境外上市的內資企業約有250家。

新浪和百度可能是兩個極端案例,但均顯示 VIE 架構縮短了海外上市的進程。對于互聯網企業而言,時間就是生命,早一年上市與晚一年上市差異巨大,時間上的先發和資金上的優勢往往導致領先者贏家通吃,而晚一步上市,則可能意味著行業座次重新排定,活生生的案例如土豆網和優酷網。

VIE模式(Variable Interest Entities,直譯為“可變利益實體”),即VIE結構,在國內被稱為“協議控制”,是指境外注冊的上市實體與境內的業務運營實體相分離,境外的上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIEs(可變利益實體)。

VIE是2001年安然丑聞之后產生的新概念。安然事件之前,一家公司對另一家公司擁有多數投票權才會要求合并報表。安然事件之后,只要這個實體符合VIE的標準,就需要合并報表.安然事件之后,美國財務會計標準委員會緊急出臺了FIN46。根據FIN46條款,凡是滿足以下三個條件任一條件的SPE都應被視作VIE,將其損益狀況并入“第一受益人”的資產負債表中:

(1)風險股本很少,這個實體(公司)主要由外部投資支持,實體本身的股東只有很少的投票權;

(2)實體(公司)的股東無法控制該公司;

(3)股東享受的投票權和股東享受的利益分成不成比例。

vie的誕生背景

中國政府出于主權或意識形態管制的考慮禁止或限制境外投資者投資很多領域,比如電信、媒體和科技(TMT)產業的很多項目,但這些領域企業的發展需要外國的資本、技術、管理經驗,于是,這些領域的創業者、風險投資家和專業服務人員(財會、律師等)共同開拓了一種并行的企業結構規避政府管制。

延伸閱讀:企業海外投資ODI備案介紹詳細流程及相關資料

使用vie結構的優點

采用這種結構上市的中國公司,最初大多數是互聯網企業,比如新浪、百度,其目的是為了符合工信部(MIIT)和新聞出版總署(GAPP)對提供“互聯網增值服務”的相關規定。中國互聯網公司大多因為接受境外融資而成為“外資公司”,但很多牌照只能由內資公司持有,MIIT就明確規定ICP是內資公司才能擁有的,所以這些公司往往成立由內地自然人控股的內資公司持有經營牌照,用另外的合約來規定持有牌照的內資公司與外資公司的關系。后來這一結構被推而廣之,應用許多非互聯網赴美上市的公司中。

VIE 架構帶來了 TMT 產業的黃金十年。對外資限制的 TMT 產業,在 VIE 架構下順利實現私募股權融資以及上市做大,點燃了國人在 TMT 領域的創業熱情,由此推動 TMT 產業的蓬勃發展。過去十余年間,中國最優秀的互聯網公司得以通過 VIE 敲開了海外資本市場的大門。

實際操作

這些公司通常的做法是:

一、公司的創始人或是與之相關的管理團隊設置一個國外公司。一般而言,每個股東需要單獨設立 BVI 公司(之所選擇bvi公司是什么意思,是因其具有注冊簡單、高度保密優勢),比如在維京群島(BVI)或是開曼群島。

二、該公司與VC、PE及其他的股東,再共同成立一個公司(通常是注冊開曼公司),作為上市的主體。

三、上市公司的主體再在香港設立一個殼公司,并持有該香港公司100%的股權。

四、香港公司再設立一個或多個境內全資子公司(WFOE)

五、該WFOE與國內運營業務的實體簽訂一系列協議,具體包括:《股權質押協議》、《業務經營協議》、《股權處置協議》、《獨家咨詢和服務協議》、《借款協議》、《配偶聲明》。通過這些協議,注冊在開曼或者英屬維爾京群島的母公司最終了控制中國的內資公司及其股東,使其可以按照外資母公司的意志經營內資企業、分配、轉移利潤,最終在完稅后將經營利潤轉移至境外母公司。

vie圖解

大咖們的VIE模式

新浪是第一個使用VIE模式的中國公司。

新浪早在2000年就赴美上市,彼時,國內互聯網企業尚無上市先例,尋求海外突破是唯一選擇。而新浪上市前一年(1999年),營收收入283萬美元、虧損939萬美元、凈資產770萬美元;上市當年營收1417萬美元、虧損5107萬美元。這樣的財務狀況不僅達不到國內上市的條件,更與海外直接IPO 要求差距甚遠。如果為了滿足“四五六”要求,則新浪上市時點至少要延遲至2005年。

為了海外融資的需要,新浪找到了一條變通的途徑:外資投資者通過入股國外控股公司A來控制設在中國境內的技術服務公司B,B再通過獨家服務合作協議的方式,把境內電信增值服務公司C和A連接起來,達到A可以合并C公司報表的目的。

2000年,新浪以VIE模式成功實現美國上市,VIE甚至還得名“新浪模式”。

新浪模式隨后被一大批中國互聯網公司效仿,搜狐、百度等均以VIE模式成功登陸境外資本市場。

以盈利強勁的百度為例,在不考慮產業限制情況下,如果采取海外直接上市的方式,其上市時間也應當推遲兩年。上市當年(2005年),百度凈利潤不足6000萬元、凈資產不足4億元,如需同時滿足上述兩條件,則需等到2007年。

除了互聯網,10余年來,到境外上市傳媒、教育、消費、廣電類的企業也紛紛采納這一模式。而隨著VIE的風行,美國通用會計準則(GAAP)也專門為此設計了“VIE會計準則”,允許在美上市的公司合并其在中國國內協議控制的企業報表,這一舉措解決了困擾中國公司的財報難題。據不完全統計,從2000年至今,通過VIE模式實現境外上市的內資企業約有250家。

新浪和百度可能是兩個極端案例,但均顯示 VIE 架構縮短了海外上市的進程。對于互聯網企業而言,時間就是生命,早一年上市與晚一年上市差異巨大,時間上的先發和資金上的優勢往往導致領先者贏家通吃,而晚一步上市,則可能意味著行業座次重新排定,活生生的案例如土豆網和優酷網。

閱讀:18508次分享本文

下一篇:控股股東是香港公司有什么好處啊?

國外公司常見問題相關內容推薦:

精彩圖文專題推薦

網站熱點推薦

- 香港公司信息查詢閱讀:63727 次

- 注冊香港公司的費用明細閱讀:44289 次

- 注冊香港公司的流程閱讀:36962 次

- 一文一圖輕松讀懂VIE結構【開曼、香港、BVI與VIE】閱讀:18508 次

- 美國開分公司子公司的條件【美國辦分公司如何做】閱讀:9429 次

- 注冊開曼公司的好處 優勢閱讀:7803 次