非居民企業(yè)間接轉(zhuǎn)讓居民企業(yè)股權(quán),是否需要繳納所得稅?

當(dāng)今中企對(duì)于國(guó)外架構(gòu)的應(yīng)用可謂駕輕就熟,縱觀阿里巴巴、百度、新東方、小米等海外上市的企業(yè),無一不在上市前就早早做好境外股權(quán)結(jié)構(gòu)布局,國(guó)內(nèi)諸多創(chuàng)業(yè)企業(yè)都紛紛效仿。在此需要關(guān)注一個(gè)問題:搭建架構(gòu)之后,如何判斷非居民企業(yè)間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)是否需要繳納企業(yè)所得稅?

間接轉(zhuǎn)讓財(cái)產(chǎn)應(yīng)稅所得計(jì)算的現(xiàn)有政策依據(jù)

對(duì)歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得的計(jì)算規(guī)定,主要涉及:

《關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告》(以下簡(jiǎn)稱《公告》)第二條規(guī)定,適用本公告第一條規(guī)定的股權(quán)轉(zhuǎn)讓方取得的轉(zhuǎn)讓境外企業(yè)股權(quán)所得歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的數(shù)額(以下稱“間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)所得”),應(yīng)按規(guī)定的順序進(jìn)行稅務(wù)處理。

《關(guān)于〈國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告〉的解讀》第四條對(duì)如何理解上文第二條“股權(quán)轉(zhuǎn)讓方取得的轉(zhuǎn)讓境外企業(yè)股權(quán)所得歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的數(shù)額”進(jìn)行了解答。

如果因不具有合理商業(yè)目的被調(diào)整定性為直接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易,則可以就間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)所得征收企業(yè)所得稅。

但如果被轉(zhuǎn)讓境外企業(yè)股權(quán)價(jià)值來源包括中國(guó)應(yīng)稅財(cái)產(chǎn)因素和非中國(guó)應(yīng)稅財(cái)產(chǎn)因素,則需按照合理方法將轉(zhuǎn)讓境外企業(yè)股權(quán)所得劃分為歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得和歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)所得,只需就歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得按照《公告》調(diào)整征稅。

舉例如下:

一家設(shè)立在開曼的境外企業(yè)(不屬于境外注冊(cè)中國(guó)居民企業(yè))持有中國(guó)應(yīng)稅財(cái)產(chǎn)和非中國(guó)應(yīng)稅財(cái)產(chǎn)兩項(xiàng)資產(chǎn),非居民企業(yè)轉(zhuǎn)讓開曼企業(yè)股權(quán)所得為100。

假設(shè)其中歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的所得對(duì)應(yīng)為80,歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)所得對(duì)應(yīng)為20,在這種情況下,只就歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的80部分適用《公告》規(guī)定征稅。

假設(shè)其中歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的所得對(duì)應(yīng)為120,歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)的所得對(duì)應(yīng)為-20,那么即便轉(zhuǎn)讓開曼企業(yè)股權(quán)所得為100,仍需就歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的120適用《公告》規(guī)定征稅。

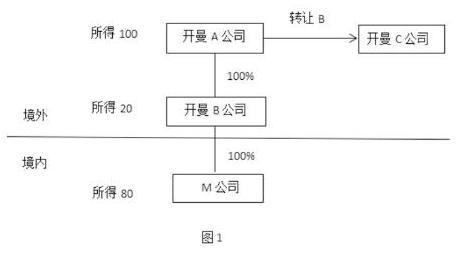

例1:開曼的境外企業(yè)A公司100%持有開曼B公司,B公司100%持有境內(nèi)M公司,A公司將B公司100%股權(quán)轉(zhuǎn)讓給開曼C公司,從而間接轉(zhuǎn)讓境內(nèi)M公司。詳見圖1。

在符合《公告》間接轉(zhuǎn)讓的條件下,A公司所得100,歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)所得(即轉(zhuǎn)讓中間層B公司所得)為20,歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得(間接轉(zhuǎn)讓境內(nèi)M公司)為100-20=80。中國(guó)稅務(wù)機(jī)關(guān)對(duì)所得80具有征稅權(quán)。

對(duì)“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)收入”的計(jì)算

在例1中,要得出“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得”,需要計(jì)算出歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入和成本。在歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入的計(jì)算中,最重要的是計(jì)算出境外中間層公司的自身價(jià)值。

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=境外股權(quán)轉(zhuǎn)讓收入-中間層自身價(jià)值。

(一)中間層自身價(jià)值的確認(rèn)

1、中間層自身價(jià)值的計(jì)算邏輯

(1)首先,股權(quán)轉(zhuǎn)讓的交易雙方,無論是否存在關(guān)聯(lián)關(guān)系,都應(yīng)該遵守獨(dú)立交易原則。

境外股權(quán)轉(zhuǎn)讓收入和歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入都是公允價(jià)值口徑,相應(yīng)的中間層自身價(jià)值的計(jì)算應(yīng)當(dāng)按照公允價(jià)值口徑確定。

當(dāng)注冊(cè)資產(chǎn)評(píng)估師所執(zhí)行的資產(chǎn)評(píng)估業(yè)務(wù)對(duì)市場(chǎng)條件和評(píng)估對(duì)象的使用等并無特別限制和要求時(shí),注冊(cè)資產(chǎn)評(píng)估師通常應(yīng)當(dāng)選擇市場(chǎng)價(jià)值作為評(píng)估結(jié)論的價(jià)值類型。

因此,資產(chǎn)評(píng)估也是獲取公允價(jià)值的渠道之一。

(2)根據(jù)《稅收征收管理法》第三十五條,納稅人有下列情形之一的,稅務(wù)機(jī)關(guān)有權(quán)核定其應(yīng)納稅額:

依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;

依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置賬簿但未設(shè)置的;

擅自銷毀賬簿或者拒不提供納稅資料的;

雖設(shè)置賬簿,但賬目混亂或者成本資料、收入憑證、費(fèi)用憑證殘缺不全,難以查賬的;

發(fā)生納稅義務(wù),未按照規(guī)定的期限辦理納稅申報(bào),經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期申報(bào),逾期仍不申報(bào)的;

納稅人申報(bào)的計(jì)稅依據(jù)明顯偏低,又無正當(dāng)理由的。

2、在無法獲取中間層公允價(jià)值,且稅務(wù)機(jī)關(guān)有權(quán)核定的情形下,中間層自身價(jià)值核定方法的選取。

對(duì)非居民企業(yè)間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)的交易,能夠判定為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)而進(jìn)行一般反特別納稅調(diào)整的,該筆交易就不具有合理商業(yè)目的,具體特征有:

被轉(zhuǎn)讓的境外企業(yè)股權(quán)價(jià)值來源以及境外企業(yè)資產(chǎn)和收入構(gòu)成判斷間接轉(zhuǎn)讓交易的主要標(biāo)的是境內(nèi)企業(yè)。

間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)交易在境外的所得稅稅負(fù)大幅低于國(guó)內(nèi),甚至為零。

境外企業(yè)及下屬其他境外中間層公司實(shí)際履行的功能和承擔(dān)的風(fēng)險(xiǎn),不能夠證實(shí)企業(yè)架構(gòu)具有經(jīng)濟(jì)實(shí)質(zhì),從而可以對(duì)中間層公司進(jìn)行“穿透”,認(rèn)定為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)。

這種情況下的中間層公司僅具備少量的人員、資產(chǎn)、收入,有的甚至不具備。

可以參考《國(guó)家稅務(wù)總局關(guān)于發(fā)布〈股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法(試行)〉的公告》第十四條規(guī)定,主管稅務(wù)機(jī)關(guān)應(yīng)依次按照下列方法核定股權(quán)轉(zhuǎn)讓收入:凈資產(chǎn)核定法、類比法、其他合理方法。

因?yàn)樵谥虚g層接近公司的情況下,凈資產(chǎn)法也是非常接近公允價(jià)值口徑的。

3、按照凈資產(chǎn)核定法對(duì)中間層自身價(jià)值的計(jì)算

(1)中間層自身價(jià)值=“中間層資產(chǎn)”-中間層負(fù)債

其中,“中間層資產(chǎn)”是指中間層扣除自身所含境內(nèi)價(jià)值部分的資產(chǎn),即“中間層與境內(nèi)資產(chǎn)不相關(guān)的資產(chǎn)”。

(2)中間層與境內(nèi)資產(chǎn)不相關(guān)的資產(chǎn)=中間層資產(chǎn)-中間層與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)

“中間層與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)”包括“中間層長(zhǎng)期股權(quán)投資(境外投資到境內(nèi)鏈條上的長(zhǎng)期股權(quán)投資部分,以下稱‘境外到境內(nèi)部分’)”和“其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值”,“其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值”可以根據(jù)具體案例按實(shí)際情況確定。

(3)“中間層資產(chǎn)”=中間層資產(chǎn)-中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)-其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值

(4)中間層自身價(jià)值=中間層資產(chǎn)-中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)-其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值-中間層負(fù)債

(5)中間層自身價(jià)值=中間層凈資產(chǎn)-中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)-其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值——公式1

(二)歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)收入的推導(dǎo)《公告》征稅原則:只對(duì)歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得征稅。從《公告》及《公告》解讀可以推導(dǎo)出如下的公式2:

1、歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的所得=轉(zhuǎn)讓境外股權(quán)的總所得-非中國(guó)應(yīng)稅財(cái)產(chǎn)的所得——公式2

2、所得=收入-成本

即:(歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入-歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本)=(境外股權(quán)轉(zhuǎn)讓收入-境內(nèi)和境外成本)-(非中國(guó)應(yīng)稅財(cái)產(chǎn)的收入-非歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本)

非中國(guó)應(yīng)稅財(cái)產(chǎn)的收入和成本即為境外中間層公司的收入和成本。

把(非中國(guó)應(yīng)稅財(cái)產(chǎn)的收入-非歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本)簡(jiǎn)寫為(中間層收入-中間層成本)。

同時(shí),把“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”放到等式右邊,由于“歸屬境內(nèi)和境外成本-中間層成本-歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本=0”,我們可以得到公式3:

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=境外股權(quán)轉(zhuǎn)讓收入-中間層收入——公式3

“境外股權(quán)轉(zhuǎn)讓收入”如果含有債權(quán)轉(zhuǎn)讓價(jià)格及其他與股權(quán)轉(zhuǎn)讓不相關(guān)的價(jià)格,債權(quán)轉(zhuǎn)讓價(jià)格及其他與股權(quán)轉(zhuǎn)讓不相關(guān)的價(jià)格可以從境外股權(quán)轉(zhuǎn)讓收入中扣除。

3、“中間層收入”即中間層自身價(jià)值

在無法獲取中間層公允價(jià)值,采用凈資產(chǎn)法核定的情形下,由中間層自身價(jià)值計(jì)算的公式1,可以得到:

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=境外股權(quán)轉(zhuǎn)讓收入-中間層凈資產(chǎn)+中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)+其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值——公式4

(三)公式4的運(yùn)用舉例及評(píng)價(jià)

1、運(yùn)用舉例

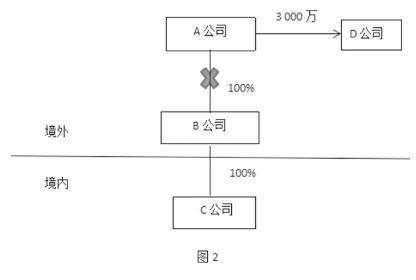

例2:2018年2月,開曼A公司投資開曼B公司2000萬元,持股100%;2018年3月,B公司投資境內(nèi)C公司1200萬元,同時(shí)借給C公司800萬元。

2019年1月,A公司以3000萬元的價(jià)格轉(zhuǎn)讓B公司100%股權(quán),股權(quán)架構(gòu)圖(圖2)和B公司的資產(chǎn)負(fù)債表(表1)如下。A公司股權(quán)轉(zhuǎn)讓歸屬境內(nèi)收入為多少?

按照推導(dǎo)的公式4:

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=3000-2000(中間層所有者權(quán)益)+1200(中間層長(zhǎng)期股權(quán)投資)+0(其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值)=2200(萬元)

(四)同時(shí)轉(zhuǎn)讓多家境內(nèi)企業(yè)股權(quán)收入的分配計(jì)算

對(duì)于通過直接轉(zhuǎn)讓同一境外企業(yè)股權(quán)導(dǎo)致間接轉(zhuǎn)讓兩家以上境內(nèi)企業(yè)股權(quán)的情形,涉及兩個(gè)以上主管稅務(wù)機(jī)關(guān)的,股權(quán)轉(zhuǎn)讓方應(yīng)分別到各所涉主管稅務(wù)機(jī)關(guān)申報(bào)繳納企業(yè)所得稅,但是沒有給出具體的分配辦法。

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)成本的確認(rèn)

境內(nèi)企業(yè)的股權(quán)成本有投資(增資)入股形成的,也有向原股東購(gòu)買形成的。歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)成本確認(rèn)的具體分析如下:

(一)成本確認(rèn)的一般原則

根據(jù)《國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)所得稅源泉扣繳有關(guān)問題的公告》(國(guó)家稅務(wù)總局公告2017年第37號(hào))第三條的規(guī)定,股權(quán)轉(zhuǎn)讓收入減除股權(quán)凈值后的余額為股權(quán)轉(zhuǎn)讓所得應(yīng)納稅所得額。

股權(quán)凈值是指取得該股權(quán)的計(jì)稅基礎(chǔ)。股權(quán)的計(jì)稅基礎(chǔ)是股權(quán)轉(zhuǎn)讓人投資入股時(shí)向中國(guó)居民企業(yè)實(shí)際支付的出資成本,或購(gòu)買該項(xiàng)股權(quán)時(shí)向該股權(quán)的原轉(zhuǎn)讓人實(shí)際支付的股權(quán)受讓成本。

股權(quán)在持有期間發(fā)生減值或者增值,按照國(guó)務(wù)院財(cái)政、稅務(wù)主管部門規(guī)定可以確認(rèn)損益的,股權(quán)凈值應(yīng)進(jìn)行相應(yīng)調(diào)整。企業(yè)在計(jì)算股權(quán)轉(zhuǎn)讓所得時(shí),不得扣除被投資企業(yè)未分配利潤(rùn)等股東留存收益中按該項(xiàng)股權(quán)所可能分配的金額。

(二)轉(zhuǎn)讓因增資獲得股權(quán)的成本確認(rèn)

1、目前對(duì)增資成本計(jì)算的幾種觀點(diǎn)

轉(zhuǎn)讓因增資形成的股權(quán),轉(zhuǎn)讓成本的確認(rèn)問題爭(zhēng)議較大。

按境外股東對(duì)境內(nèi)企業(yè)的間接持股比例,計(jì)算間接轉(zhuǎn)讓可扣除的境內(nèi)企業(yè)成本;

按境外股東投資被轉(zhuǎn)讓中間層的金額比例,計(jì)算其間接轉(zhuǎn)讓可扣除的境內(nèi)企業(yè)成本。

不同的計(jì)算方法對(duì)納稅人稅負(fù)影響較大,舉例如下:

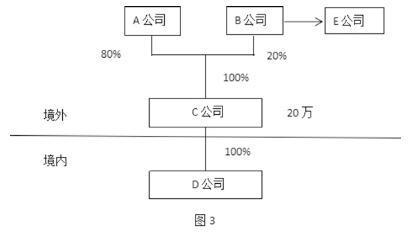

例3:開曼A公司2016年1月投資開曼C公司200萬元,持有100%股權(quán);

C公司投資境內(nèi)D公司180萬元,持股100%,中間層C公司自身價(jià)值20萬元;

2017年1月,B公司對(duì)C公司增資1000萬元,獲得20%股權(quán),C公司將1000萬元增資境內(nèi)D公司,D公司獲得的實(shí)際投資額為1180萬元。

2018年1月B公司將C公司20%股權(quán)轉(zhuǎn)讓給E公司,B公司能夠扣除的歸屬境內(nèi)的股權(quán)成本為多少?

股權(quán)架構(gòu)如圖3所示。

【方法1】按境外股東對(duì)境內(nèi)企業(yè)的間接持股比例計(jì)算

B公司可以扣除的股權(quán)成本=1180×20%=236萬元;

從上述分析可以看出,B公司增資1000萬元,但實(shí)際可以扣除的歸屬境內(nèi)成本僅為236萬元,增資與可扣除成本之間的差額,大部分由原股東A公司獲得。

在使用方法1的情況下,增資溢價(jià)的越多,對(duì)增資方可以扣除的成本越小,繳納稅款越多,存在一定的不合理性。

另外,目前對(duì)于間接轉(zhuǎn)讓管理的思路是,符合《公告》條件的把間接轉(zhuǎn)讓認(rèn)定為直接轉(zhuǎn)讓,收入和成本的計(jì)算應(yīng)該遵守國(guó)內(nèi)稅法,但是方法1按間接持股比例計(jì)算成本,目前沒有國(guó)內(nèi)稅法的支持。

【方法2】按境外股東投資被轉(zhuǎn)讓中間層的金額比例來計(jì)算

B公司可以扣除的股權(quán)成本=1180×1000÷1200

≈983.33(萬元)

按照方法2的計(jì)算,轉(zhuǎn)讓方B公司可扣除的成本大幅增加,稅負(fù)大幅降低。方法2也符合目前的相關(guān)政策規(guī)定。

2、因增資獲得股權(quán)成本確認(rèn)的分析

根據(jù)《公告》,非居民企業(yè)通過實(shí)施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán),可以重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)。

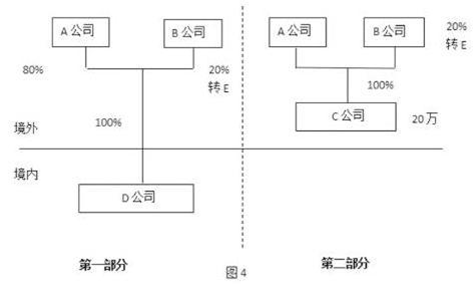

根據(jù)《公告》,可以把例3的圖3拆解為圖4中的第一部分和第二部分,第一部分為A公司和B公司直接持有境內(nèi)D公司,第二部分為A公司和B公司直接持有中間層C公司,B公司再分別把境內(nèi)D公司和境外C公司20%股權(quán)轉(zhuǎn)讓給E公司,具體見圖4。

對(duì)于第二部分的轉(zhuǎn)讓,全部屬于境外,我國(guó)沒有征稅權(quán);對(duì)于第一部分的轉(zhuǎn)讓,境內(nèi)D公司獲得投資額為1180萬元,那么開曼B公司可以扣除的歸屬境內(nèi)的股權(quán)成本為多少?是否為1180×20%?

根據(jù)《企業(yè)所得稅法實(shí)施條例》第七十一條,企業(yè)所得稅法第十四條所稱投資資產(chǎn),是指企業(yè)對(duì)外進(jìn)行權(quán)益性投資和債權(quán)性投資形成的資產(chǎn)。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時(shí),投資資產(chǎn)的成本,準(zhǔn)予扣除。

投資資產(chǎn)按照以下方法確定成本:通過支付現(xiàn)金方式取得的投資資產(chǎn),以購(gòu)買價(jià)款為成本;通過支付現(xiàn)金以外的方式取得的投資資產(chǎn),以該資產(chǎn)的公允價(jià)值和支付的相關(guān)稅費(fèi)為成本。

A公司和B公司歸屬境內(nèi)的股權(quán)成本,在間接轉(zhuǎn)讓被認(rèn)定為直接轉(zhuǎn)讓后,應(yīng)該根據(jù)《企業(yè)所得稅法實(shí)施條例》第七十一條的規(guī)定,按各自購(gòu)買價(jià)款(即出資額)計(jì)算,分別為200萬元和1000萬元;鑒于中間層公司存在少量的自身價(jià)值20萬元,A公司和B公司歸屬境內(nèi)的股權(quán)成本應(yīng)該按出資額比例劃分這個(gè)原則,對(duì)境內(nèi)D公司的計(jì)稅基礎(chǔ)1180萬元進(jìn)行劃分。

即B公司可以扣除的成本按方法2來計(jì)算:

1180×1000÷1200=983.33(萬元)

但是,實(shí)踐中存在一個(gè)問題,即如果境外被轉(zhuǎn)讓企業(yè)股東數(shù)量多,間接轉(zhuǎn)讓涉及的轉(zhuǎn)讓方則可能無法提供全部股東的出資額。

首先,納稅人有義務(wù)按照《公告》第十條的要求,提交主管稅務(wù)機(jī)關(guān)要求提供的所有股東出資額的資料。

其次,在間接轉(zhuǎn)讓涉及的轉(zhuǎn)讓方無法提供全部股東出資額的情況下,轉(zhuǎn)讓方劃分歸屬境內(nèi)成本的下限=轉(zhuǎn)讓方的出資額-中間層自身成本。

在例3中,中間層自身成本為20萬元,B公司劃分歸屬境內(nèi)的成本下限=1000-20=980萬元,即B公司可以扣除的歸屬境內(nèi)的成本不少于980萬元。

這樣既保持了合理性,又維護(hù)了稅收權(quán)益。

(三)在同時(shí)涉及間接轉(zhuǎn)讓多家境內(nèi)企業(yè)股權(quán)時(shí)成本確認(rèn)的原則

在一項(xiàng)境外企業(yè)股權(quán)轉(zhuǎn)讓涉及間接轉(zhuǎn)讓多家境內(nèi)企業(yè)的情況下,依然使用的是每家境內(nèi)企業(yè)的計(jì)稅基礎(chǔ);境內(nèi)企業(yè)有多層的,即含有子公司或參股公司,轉(zhuǎn)讓成本只計(jì)算境內(nèi)第一層企業(yè)的。

在所得計(jì)算時(shí),用分配給每家境內(nèi)企業(yè)的收入減去各自的計(jì)稅基礎(chǔ),計(jì)算出歸屬于每家境內(nèi)企業(yè)的所得。根據(jù)《公告》第十二條規(guī)定:涉及兩個(gè)以上主管稅務(wù)機(jī)關(guān)的,股權(quán)轉(zhuǎn)讓方應(yīng)分別到各所涉主管稅務(wù)機(jī)關(guān)申報(bào)繳納企業(yè)所得稅。

(四)錯(cuò)層投資與退出的成本確認(rèn)問題

錯(cuò)層投資與退出是指購(gòu)買境內(nèi)企業(yè)股權(quán)的非居民企業(yè)與間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)的非居民企業(yè)不是同一家。具體舉例說明如下:

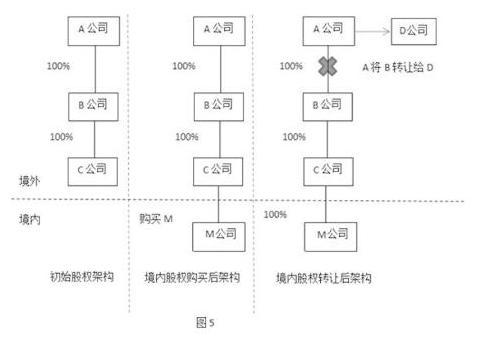

例4:2018年1月,開曼A公司投資1萬元成立開曼B公司,持股100%;開曼B公司投資1萬元成立開曼C公司,持股100%;

2018年3月,開曼C公司向銀行借款1000萬元,以1000萬元的價(jià)格向境內(nèi)E公司購(gòu)買境內(nèi)M公司100%股權(quán);

2019年6月,開曼A公司以1200萬元價(jià)格將開曼B公司100%股權(quán)轉(zhuǎn)讓給D公司;不考慮相關(guān)稅費(fèi)因素。

初始的股權(quán)架構(gòu)、境內(nèi)股權(quán)購(gòu)買后架構(gòu)、境內(nèi)股權(quán)轉(zhuǎn)讓后的股權(quán)架構(gòu)見圖5。

1、2018年1月,開曼A公司持有開曼B公司成本1萬元。

2、2018年3月,開曼C公司向境內(nèi)E公司購(gòu)買M公司100%股權(quán),納稅人為境內(nèi)E公司,C公司持有M公司股權(quán)成本1000萬元。

3、2019年6月,開曼A公司將開曼B公司100%

股權(quán)轉(zhuǎn)讓給D公司,假定本次轉(zhuǎn)讓符合《公告》條件,納稅人為A公司,開曼A公司間接轉(zhuǎn)讓股權(quán)成本為多少?

從境外企業(yè)的角度來看,A公司持有B公司成本只有1萬元;如果按照傳統(tǒng)的“應(yīng)稅所得=收入-成本”的話,成本按1萬元扣除,顯然是不合理的。

從“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”角度來看,境內(nèi)M公司的股權(quán)是向前手購(gòu)買來的,“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”為1000萬元。

開曼A公司轉(zhuǎn)讓B公司“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”是一樣的,為1000萬元,這相當(dāng)于將開曼C公司的持有M公司的股權(quán)成本上移給了股權(quán)架構(gòu)中更高層次的開曼A公司。

(五)其他復(fù)雜情形成本確認(rèn)問題

例如:

前手轉(zhuǎn)讓中,因具有合理商業(yè)目的而沒有繳稅;

前手轉(zhuǎn)讓中,因稅收協(xié)定(安排)而符合《公告》第五條而無須繳稅;

前手轉(zhuǎn)讓中,內(nèi)部重組符合《公告》第六條而無須繳稅。

在被間接轉(zhuǎn)讓的境內(nèi)企業(yè)股權(quán)是向前手購(gòu)買來的情況下,成本的確認(rèn)可以把握一個(gè)總原則:本次股權(quán)轉(zhuǎn)讓的成本,即前手購(gòu)買時(shí)計(jì)算的歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入。

間接轉(zhuǎn)讓財(cái)產(chǎn)應(yīng)稅所得計(jì)算的現(xiàn)有政策依據(jù)

對(duì)歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得的計(jì)算規(guī)定,主要涉及:

《關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告》(以下簡(jiǎn)稱《公告》)第二條規(guī)定,適用本公告第一條規(guī)定的股權(quán)轉(zhuǎn)讓方取得的轉(zhuǎn)讓境外企業(yè)股權(quán)所得歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的數(shù)額(以下稱“間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)所得”),應(yīng)按規(guī)定的順序進(jìn)行稅務(wù)處理。

《關(guān)于〈國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告〉的解讀》第四條對(duì)如何理解上文第二條“股權(quán)轉(zhuǎn)讓方取得的轉(zhuǎn)讓境外企業(yè)股權(quán)所得歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的數(shù)額”進(jìn)行了解答。

如果因不具有合理商業(yè)目的被調(diào)整定性為直接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)交易,則可以就間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)所得征收企業(yè)所得稅。

但如果被轉(zhuǎn)讓境外企業(yè)股權(quán)價(jià)值來源包括中國(guó)應(yīng)稅財(cái)產(chǎn)因素和非中國(guó)應(yīng)稅財(cái)產(chǎn)因素,則需按照合理方法將轉(zhuǎn)讓境外企業(yè)股權(quán)所得劃分為歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得和歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)所得,只需就歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得按照《公告》調(diào)整征稅。

舉例如下:

一家設(shè)立在開曼的境外企業(yè)(不屬于境外注冊(cè)中國(guó)居民企業(yè))持有中國(guó)應(yīng)稅財(cái)產(chǎn)和非中國(guó)應(yīng)稅財(cái)產(chǎn)兩項(xiàng)資產(chǎn),非居民企業(yè)轉(zhuǎn)讓開曼企業(yè)股權(quán)所得為100。

假設(shè)其中歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的所得對(duì)應(yīng)為80,歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)所得對(duì)應(yīng)為20,在這種情況下,只就歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的80部分適用《公告》規(guī)定征稅。

假設(shè)其中歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的所得對(duì)應(yīng)為120,歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)的所得對(duì)應(yīng)為-20,那么即便轉(zhuǎn)讓開曼企業(yè)股權(quán)所得為100,仍需就歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的120適用《公告》規(guī)定征稅。

例1:開曼的境外企業(yè)A公司100%持有開曼B公司,B公司100%持有境內(nèi)M公司,A公司將B公司100%股權(quán)轉(zhuǎn)讓給開曼C公司,從而間接轉(zhuǎn)讓境內(nèi)M公司。詳見圖1。

在符合《公告》間接轉(zhuǎn)讓的條件下,A公司所得100,歸屬于非中國(guó)應(yīng)稅財(cái)產(chǎn)所得(即轉(zhuǎn)讓中間層B公司所得)為20,歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得(間接轉(zhuǎn)讓境內(nèi)M公司)為100-20=80。中國(guó)稅務(wù)機(jī)關(guān)對(duì)所得80具有征稅權(quán)。

對(duì)“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)收入”的計(jì)算

在例1中,要得出“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得”,需要計(jì)算出歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入和成本。在歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入的計(jì)算中,最重要的是計(jì)算出境外中間層公司的自身價(jià)值。

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=境外股權(quán)轉(zhuǎn)讓收入-中間層自身價(jià)值。

(一)中間層自身價(jià)值的確認(rèn)

1、中間層自身價(jià)值的計(jì)算邏輯

(1)首先,股權(quán)轉(zhuǎn)讓的交易雙方,無論是否存在關(guān)聯(lián)關(guān)系,都應(yīng)該遵守獨(dú)立交易原則。

境外股權(quán)轉(zhuǎn)讓收入和歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入都是公允價(jià)值口徑,相應(yīng)的中間層自身價(jià)值的計(jì)算應(yīng)當(dāng)按照公允價(jià)值口徑確定。

當(dāng)注冊(cè)資產(chǎn)評(píng)估師所執(zhí)行的資產(chǎn)評(píng)估業(yè)務(wù)對(duì)市場(chǎng)條件和評(píng)估對(duì)象的使用等并無特別限制和要求時(shí),注冊(cè)資產(chǎn)評(píng)估師通常應(yīng)當(dāng)選擇市場(chǎng)價(jià)值作為評(píng)估結(jié)論的價(jià)值類型。

因此,資產(chǎn)評(píng)估也是獲取公允價(jià)值的渠道之一。

(2)根據(jù)《稅收征收管理法》第三十五條,納稅人有下列情形之一的,稅務(wù)機(jī)關(guān)有權(quán)核定其應(yīng)納稅額:

依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;

依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置賬簿但未設(shè)置的;

擅自銷毀賬簿或者拒不提供納稅資料的;

雖設(shè)置賬簿,但賬目混亂或者成本資料、收入憑證、費(fèi)用憑證殘缺不全,難以查賬的;

發(fā)生納稅義務(wù),未按照規(guī)定的期限辦理納稅申報(bào),經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期申報(bào),逾期仍不申報(bào)的;

納稅人申報(bào)的計(jì)稅依據(jù)明顯偏低,又無正當(dāng)理由的。

2、在無法獲取中間層公允價(jià)值,且稅務(wù)機(jī)關(guān)有權(quán)核定的情形下,中間層自身價(jià)值核定方法的選取。

對(duì)非居民企業(yè)間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)的交易,能夠判定為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)而進(jìn)行一般反特別納稅調(diào)整的,該筆交易就不具有合理商業(yè)目的,具體特征有:

被轉(zhuǎn)讓的境外企業(yè)股權(quán)價(jià)值來源以及境外企業(yè)資產(chǎn)和收入構(gòu)成判斷間接轉(zhuǎn)讓交易的主要標(biāo)的是境內(nèi)企業(yè)。

間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)交易在境外的所得稅稅負(fù)大幅低于國(guó)內(nèi),甚至為零。

境外企業(yè)及下屬其他境外中間層公司實(shí)際履行的功能和承擔(dān)的風(fēng)險(xiǎn),不能夠證實(shí)企業(yè)架構(gòu)具有經(jīng)濟(jì)實(shí)質(zhì),從而可以對(duì)中間層公司進(jìn)行“穿透”,認(rèn)定為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)。

這種情況下的中間層公司僅具備少量的人員、資產(chǎn)、收入,有的甚至不具備。

可以參考《國(guó)家稅務(wù)總局關(guān)于發(fā)布〈股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法(試行)〉的公告》第十四條規(guī)定,主管稅務(wù)機(jī)關(guān)應(yīng)依次按照下列方法核定股權(quán)轉(zhuǎn)讓收入:凈資產(chǎn)核定法、類比法、其他合理方法。

因?yàn)樵谥虚g層接近公司的情況下,凈資產(chǎn)法也是非常接近公允價(jià)值口徑的。

3、按照凈資產(chǎn)核定法對(duì)中間層自身價(jià)值的計(jì)算

(1)中間層自身價(jià)值=“中間層資產(chǎn)”-中間層負(fù)債

其中,“中間層資產(chǎn)”是指中間層扣除自身所含境內(nèi)價(jià)值部分的資產(chǎn),即“中間層與境內(nèi)資產(chǎn)不相關(guān)的資產(chǎn)”。

(2)中間層與境內(nèi)資產(chǎn)不相關(guān)的資產(chǎn)=中間層資產(chǎn)-中間層與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)

“中間層與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)”包括“中間層長(zhǎng)期股權(quán)投資(境外投資到境內(nèi)鏈條上的長(zhǎng)期股權(quán)投資部分,以下稱‘境外到境內(nèi)部分’)”和“其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值”,“其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值”可以根據(jù)具體案例按實(shí)際情況確定。

(3)“中間層資產(chǎn)”=中間層資產(chǎn)-中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)-其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值

(4)中間層自身價(jià)值=中間層資產(chǎn)-中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)-其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值-中間層負(fù)債

(5)中間層自身價(jià)值=中間層凈資產(chǎn)-中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)-其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值——公式1

(二)歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)收入的推導(dǎo)《公告》征稅原則:只對(duì)歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)所得征稅。從《公告》及《公告》解讀可以推導(dǎo)出如下的公式2:

1、歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的所得=轉(zhuǎn)讓境外股權(quán)的總所得-非中國(guó)應(yīng)稅財(cái)產(chǎn)的所得——公式2

2、所得=收入-成本

即:(歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入-歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本)=(境外股權(quán)轉(zhuǎn)讓收入-境內(nèi)和境外成本)-(非中國(guó)應(yīng)稅財(cái)產(chǎn)的收入-非歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本)

非中國(guó)應(yīng)稅財(cái)產(chǎn)的收入和成本即為境外中間層公司的收入和成本。

把(非中國(guó)應(yīng)稅財(cái)產(chǎn)的收入-非歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本)簡(jiǎn)寫為(中間層收入-中間層成本)。

同時(shí),把“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”放到等式右邊,由于“歸屬境內(nèi)和境外成本-中間層成本-歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本=0”,我們可以得到公式3:

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=境外股權(quán)轉(zhuǎn)讓收入-中間層收入——公式3

“境外股權(quán)轉(zhuǎn)讓收入”如果含有債權(quán)轉(zhuǎn)讓價(jià)格及其他與股權(quán)轉(zhuǎn)讓不相關(guān)的價(jià)格,債權(quán)轉(zhuǎn)讓價(jià)格及其他與股權(quán)轉(zhuǎn)讓不相關(guān)的價(jià)格可以從境外股權(quán)轉(zhuǎn)讓收入中扣除。

3、“中間層收入”即中間層自身價(jià)值

在無法獲取中間層公允價(jià)值,采用凈資產(chǎn)法核定的情形下,由中間層自身價(jià)值計(jì)算的公式1,可以得到:

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=境外股權(quán)轉(zhuǎn)讓收入-中間層凈資產(chǎn)+中間層長(zhǎng)期股權(quán)投資(境外到境內(nèi)的部分)+其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值——公式4

(三)公式4的運(yùn)用舉例及評(píng)價(jià)

1、運(yùn)用舉例

例2:2018年2月,開曼A公司投資開曼B公司2000萬元,持股100%;2018年3月,B公司投資境內(nèi)C公司1200萬元,同時(shí)借給C公司800萬元。

2019年1月,A公司以3000萬元的價(jià)格轉(zhuǎn)讓B公司100%股權(quán),股權(quán)架構(gòu)圖(圖2)和B公司的資產(chǎn)負(fù)債表(表1)如下。A公司股權(quán)轉(zhuǎn)讓歸屬境內(nèi)收入為多少?

按照推導(dǎo)的公式4:

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入=3000-2000(中間層所有者權(quán)益)+1200(中間層長(zhǎng)期股權(quán)投資)+0(其他與境內(nèi)資產(chǎn)相關(guān)的資產(chǎn)價(jià)值)=2200(萬元)

(四)同時(shí)轉(zhuǎn)讓多家境內(nèi)企業(yè)股權(quán)收入的分配計(jì)算

對(duì)于通過直接轉(zhuǎn)讓同一境外企業(yè)股權(quán)導(dǎo)致間接轉(zhuǎn)讓兩家以上境內(nèi)企業(yè)股權(quán)的情形,涉及兩個(gè)以上主管稅務(wù)機(jī)關(guān)的,股權(quán)轉(zhuǎn)讓方應(yīng)分別到各所涉主管稅務(wù)機(jī)關(guān)申報(bào)繳納企業(yè)所得稅,但是沒有給出具體的分配辦法。

歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)成本的確認(rèn)

境內(nèi)企業(yè)的股權(quán)成本有投資(增資)入股形成的,也有向原股東購(gòu)買形成的。歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)成本確認(rèn)的具體分析如下:

(一)成本確認(rèn)的一般原則

根據(jù)《國(guó)家稅務(wù)總局關(guān)于非居民企業(yè)所得稅源泉扣繳有關(guān)問題的公告》(國(guó)家稅務(wù)總局公告2017年第37號(hào))第三條的規(guī)定,股權(quán)轉(zhuǎn)讓收入減除股權(quán)凈值后的余額為股權(quán)轉(zhuǎn)讓所得應(yīng)納稅所得額。

股權(quán)凈值是指取得該股權(quán)的計(jì)稅基礎(chǔ)。股權(quán)的計(jì)稅基礎(chǔ)是股權(quán)轉(zhuǎn)讓人投資入股時(shí)向中國(guó)居民企業(yè)實(shí)際支付的出資成本,或購(gòu)買該項(xiàng)股權(quán)時(shí)向該股權(quán)的原轉(zhuǎn)讓人實(shí)際支付的股權(quán)受讓成本。

股權(quán)在持有期間發(fā)生減值或者增值,按照國(guó)務(wù)院財(cái)政、稅務(wù)主管部門規(guī)定可以確認(rèn)損益的,股權(quán)凈值應(yīng)進(jìn)行相應(yīng)調(diào)整。企業(yè)在計(jì)算股權(quán)轉(zhuǎn)讓所得時(shí),不得扣除被投資企業(yè)未分配利潤(rùn)等股東留存收益中按該項(xiàng)股權(quán)所可能分配的金額。

(二)轉(zhuǎn)讓因增資獲得股權(quán)的成本確認(rèn)

1、目前對(duì)增資成本計(jì)算的幾種觀點(diǎn)

轉(zhuǎn)讓因增資形成的股權(quán),轉(zhuǎn)讓成本的確認(rèn)問題爭(zhēng)議較大。

按境外股東對(duì)境內(nèi)企業(yè)的間接持股比例,計(jì)算間接轉(zhuǎn)讓可扣除的境內(nèi)企業(yè)成本;

按境外股東投資被轉(zhuǎn)讓中間層的金額比例,計(jì)算其間接轉(zhuǎn)讓可扣除的境內(nèi)企業(yè)成本。

不同的計(jì)算方法對(duì)納稅人稅負(fù)影響較大,舉例如下:

例3:開曼A公司2016年1月投資開曼C公司200萬元,持有100%股權(quán);

C公司投資境內(nèi)D公司180萬元,持股100%,中間層C公司自身價(jià)值20萬元;

2017年1月,B公司對(duì)C公司增資1000萬元,獲得20%股權(quán),C公司將1000萬元增資境內(nèi)D公司,D公司獲得的實(shí)際投資額為1180萬元。

2018年1月B公司將C公司20%股權(quán)轉(zhuǎn)讓給E公司,B公司能夠扣除的歸屬境內(nèi)的股權(quán)成本為多少?

股權(quán)架構(gòu)如圖3所示。

【方法1】按境外股東對(duì)境內(nèi)企業(yè)的間接持股比例計(jì)算

B公司可以扣除的股權(quán)成本=1180×20%=236萬元;

從上述分析可以看出,B公司增資1000萬元,但實(shí)際可以扣除的歸屬境內(nèi)成本僅為236萬元,增資與可扣除成本之間的差額,大部分由原股東A公司獲得。

在使用方法1的情況下,增資溢價(jià)的越多,對(duì)增資方可以扣除的成本越小,繳納稅款越多,存在一定的不合理性。

另外,目前對(duì)于間接轉(zhuǎn)讓管理的思路是,符合《公告》條件的把間接轉(zhuǎn)讓認(rèn)定為直接轉(zhuǎn)讓,收入和成本的計(jì)算應(yīng)該遵守國(guó)內(nèi)稅法,但是方法1按間接持股比例計(jì)算成本,目前沒有國(guó)內(nèi)稅法的支持。

【方法2】按境外股東投資被轉(zhuǎn)讓中間層的金額比例來計(jì)算

B公司可以扣除的股權(quán)成本=1180×1000÷1200

≈983.33(萬元)

按照方法2的計(jì)算,轉(zhuǎn)讓方B公司可扣除的成本大幅增加,稅負(fù)大幅降低。方法2也符合目前的相關(guān)政策規(guī)定。

2、因增資獲得股權(quán)成本確認(rèn)的分析

根據(jù)《公告》,非居民企業(yè)通過實(shí)施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán),可以重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)。

根據(jù)《公告》,可以把例3的圖3拆解為圖4中的第一部分和第二部分,第一部分為A公司和B公司直接持有境內(nèi)D公司,第二部分為A公司和B公司直接持有中間層C公司,B公司再分別把境內(nèi)D公司和境外C公司20%股權(quán)轉(zhuǎn)讓給E公司,具體見圖4。

對(duì)于第二部分的轉(zhuǎn)讓,全部屬于境外,我國(guó)沒有征稅權(quán);對(duì)于第一部分的轉(zhuǎn)讓,境內(nèi)D公司獲得投資額為1180萬元,那么開曼B公司可以扣除的歸屬境內(nèi)的股權(quán)成本為多少?是否為1180×20%?

根據(jù)《企業(yè)所得稅法實(shí)施條例》第七十一條,企業(yè)所得稅法第十四條所稱投資資產(chǎn),是指企業(yè)對(duì)外進(jìn)行權(quán)益性投資和債權(quán)性投資形成的資產(chǎn)。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時(shí),投資資產(chǎn)的成本,準(zhǔn)予扣除。

投資資產(chǎn)按照以下方法確定成本:通過支付現(xiàn)金方式取得的投資資產(chǎn),以購(gòu)買價(jià)款為成本;通過支付現(xiàn)金以外的方式取得的投資資產(chǎn),以該資產(chǎn)的公允價(jià)值和支付的相關(guān)稅費(fèi)為成本。

A公司和B公司歸屬境內(nèi)的股權(quán)成本,在間接轉(zhuǎn)讓被認(rèn)定為直接轉(zhuǎn)讓后,應(yīng)該根據(jù)《企業(yè)所得稅法實(shí)施條例》第七十一條的規(guī)定,按各自購(gòu)買價(jià)款(即出資額)計(jì)算,分別為200萬元和1000萬元;鑒于中間層公司存在少量的自身價(jià)值20萬元,A公司和B公司歸屬境內(nèi)的股權(quán)成本應(yīng)該按出資額比例劃分這個(gè)原則,對(duì)境內(nèi)D公司的計(jì)稅基礎(chǔ)1180萬元進(jìn)行劃分。

即B公司可以扣除的成本按方法2來計(jì)算:

1180×1000÷1200=983.33(萬元)

但是,實(shí)踐中存在一個(gè)問題,即如果境外被轉(zhuǎn)讓企業(yè)股東數(shù)量多,間接轉(zhuǎn)讓涉及的轉(zhuǎn)讓方則可能無法提供全部股東的出資額。

首先,納稅人有義務(wù)按照《公告》第十條的要求,提交主管稅務(wù)機(jī)關(guān)要求提供的所有股東出資額的資料。

其次,在間接轉(zhuǎn)讓涉及的轉(zhuǎn)讓方無法提供全部股東出資額的情況下,轉(zhuǎn)讓方劃分歸屬境內(nèi)成本的下限=轉(zhuǎn)讓方的出資額-中間層自身成本。

在例3中,中間層自身成本為20萬元,B公司劃分歸屬境內(nèi)的成本下限=1000-20=980萬元,即B公司可以扣除的歸屬境內(nèi)的成本不少于980萬元。

這樣既保持了合理性,又維護(hù)了稅收權(quán)益。

(三)在同時(shí)涉及間接轉(zhuǎn)讓多家境內(nèi)企業(yè)股權(quán)時(shí)成本確認(rèn)的原則

在一項(xiàng)境外企業(yè)股權(quán)轉(zhuǎn)讓涉及間接轉(zhuǎn)讓多家境內(nèi)企業(yè)的情況下,依然使用的是每家境內(nèi)企業(yè)的計(jì)稅基礎(chǔ);境內(nèi)企業(yè)有多層的,即含有子公司或參股公司,轉(zhuǎn)讓成本只計(jì)算境內(nèi)第一層企業(yè)的。

在所得計(jì)算時(shí),用分配給每家境內(nèi)企業(yè)的收入減去各自的計(jì)稅基礎(chǔ),計(jì)算出歸屬于每家境內(nèi)企業(yè)的所得。根據(jù)《公告》第十二條規(guī)定:涉及兩個(gè)以上主管稅務(wù)機(jī)關(guān)的,股權(quán)轉(zhuǎn)讓方應(yīng)分別到各所涉主管稅務(wù)機(jī)關(guān)申報(bào)繳納企業(yè)所得稅。

(四)錯(cuò)層投資與退出的成本確認(rèn)問題

錯(cuò)層投資與退出是指購(gòu)買境內(nèi)企業(yè)股權(quán)的非居民企業(yè)與間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)的非居民企業(yè)不是同一家。具體舉例說明如下:

例4:2018年1月,開曼A公司投資1萬元成立開曼B公司,持股100%;開曼B公司投資1萬元成立開曼C公司,持股100%;

2018年3月,開曼C公司向銀行借款1000萬元,以1000萬元的價(jià)格向境內(nèi)E公司購(gòu)買境內(nèi)M公司100%股權(quán);

2019年6月,開曼A公司以1200萬元價(jià)格將開曼B公司100%股權(quán)轉(zhuǎn)讓給D公司;不考慮相關(guān)稅費(fèi)因素。

初始的股權(quán)架構(gòu)、境內(nèi)股權(quán)購(gòu)買后架構(gòu)、境內(nèi)股權(quán)轉(zhuǎn)讓后的股權(quán)架構(gòu)見圖5。

1、2018年1月,開曼A公司持有開曼B公司成本1萬元。

2、2018年3月,開曼C公司向境內(nèi)E公司購(gòu)買M公司100%股權(quán),納稅人為境內(nèi)E公司,C公司持有M公司股權(quán)成本1000萬元。

3、2019年6月,開曼A公司將開曼B公司100%

股權(quán)轉(zhuǎn)讓給D公司,假定本次轉(zhuǎn)讓符合《公告》條件,納稅人為A公司,開曼A公司間接轉(zhuǎn)讓股權(quán)成本為多少?

從境外企業(yè)的角度來看,A公司持有B公司成本只有1萬元;如果按照傳統(tǒng)的“應(yīng)稅所得=收入-成本”的話,成本按1萬元扣除,顯然是不合理的。

從“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”角度來看,境內(nèi)M公司的股權(quán)是向前手購(gòu)買來的,“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”為1000萬元。

開曼A公司轉(zhuǎn)讓B公司“歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的成本”是一樣的,為1000萬元,這相當(dāng)于將開曼C公司的持有M公司的股權(quán)成本上移給了股權(quán)架構(gòu)中更高層次的開曼A公司。

(五)其他復(fù)雜情形成本確認(rèn)問題

例如:

前手轉(zhuǎn)讓中,因具有合理商業(yè)目的而沒有繳稅;

前手轉(zhuǎn)讓中,因稅收協(xié)定(安排)而符合《公告》第五條而無須繳稅;

前手轉(zhuǎn)讓中,內(nèi)部重組符合《公告》第六條而無須繳稅。

在被間接轉(zhuǎn)讓的境內(nèi)企業(yè)股權(quán)是向前手購(gòu)買來的情況下,成本的確認(rèn)可以把握一個(gè)總原則:本次股權(quán)轉(zhuǎn)讓的成本,即前手購(gòu)買時(shí)計(jì)算的歸屬于中國(guó)應(yīng)稅財(cái)產(chǎn)的收入。

如果您喜歡本文可將網(wǎng)址: http://m.gobuyinternet.com/zixunzhongxin/2614.html

最后更新時(shí)間:2020-04-21 閱讀:119次分享本文

資訊中心相關(guān)內(nèi)容推薦:

- 美國(guó)專利申請(qǐng)簽署文件注意事項(xiàng)

- 2015年三季度及前三季度我國(guó)國(guó)際

- 海外四大央行本周議息 美聯(lián)儲(chǔ)

- 商標(biāo)使用證據(jù)的“三性(真實(shí)性

- 注冊(cè)需趁早 | 熱門公司注冊(cè)地這

- 英國(guó)公司營(yíng)業(yè)執(zhí)照_英國(guó)公司的執(zhí)

- 外匯管理?xiàng)l例修訂近完成

- 越南商標(biāo)簡(jiǎn)介

- 【注冊(cè)需趁早!】香港條碼官方

- 官方數(shù)據(jù) | 在香港,僅9%香港公

- 外幣存款創(chuàng)紀(jì)錄!新加坡銀行成

- 一文看懂關(guān)于「專利無效」的熱

- 開展海外專利布局的意義與時(shí)機(jī)

- 為什么要重視知識(shí)產(chǎn)權(quán)

- 國(guó)慶節(jié)祝愿大家與國(guó)家一起進(jìn)步