紅籌架構下的境外股權激勵

采用紅籌架構赴海外上市的中國公司,總市值已近萬億美元。與此同時,股權激勵計劃(以下簡稱“ESOP”)也作為這些公司合理激勵公司員工的創新舉措,日漸成為市場主流。

我們經常遇到創始人關于境外ESOP搭建的各種問題,例如:

ESOP應該如何在開曼公司層面實施?

員工應該辦理37號文登記還是7號文登記?

是否需要在開曼設立有限合伙代持ESOP股權?

基于上述常見的問題,本文分享我們對紅籌架構下境外股權激勵涉及主要問題的整理。

境外期權的持股方式

1.在開曼層面預留

具體操作:在開曼公司層面authorize并預留(Reserve)一定數量的普通股作為期權池而非發股(Issue),由公司自行制備管理名冊予以記錄;

優勢:對公司而言操作簡單、便捷,當股權激勵池變化時直接通過決議變更預留的股份數量即可;無需額外支付費用,較為經濟;

劣勢:對員工而言,行權后無法體現股份,歸屬感較弱,但鑒于一般在公司上市前絕大多數員工都不會行權(原因是公司還沒有上市,基本無套現可能,同時員工也沒有足夠的境外資金認購),因此該劣勢影響不大。

特別提示

在計算創始團隊的持股比例時需將期權池預留的部分予以剔除,計算創始團隊實際持有的股份,提前做好股權規劃,以免喪失對公司的控制權。

2.設立SPV

具體操作:通常在英屬維爾京群島(The British Virgin Islands,“BVI”)設立特殊目的公司(“SPV”)作為員工持股平臺,員工行權后在SPV層面持股;

優勢:員工可以實際拿到股份(雖然是間接的),激勵性較強;員工可以通過在境內SPV層面持股的方式,穿透后辦理37號文登記(詳見下文第六部分),從而實現外匯自由進出;

劣勢:對員工而言,設立BVI公司及后續維護需要支付費用,員工辦理37號文也需要相應成本;對公司而言,需要幫助員工在境內SPV顯名、在境內持股,耗費較多精力,此外,由于員工數量較多、各自的期權成熟期不同,員工實際辦理37號文的程序也比較繁雜。

3.創始人代持

具體操作:將期權池的股份發行(Issue)給創始人,由創始人與員工簽署代持協議;

優勢:操作簡單較為便捷;無需額外支付費用,較為經濟;在ROM層面上,創始人可以體現較多的股份;

劣勢:每當員工行權,均需簽署代持協議(或批量簽署),后續如員工離職還需簽署解除協議等,較為繁瑣;后續期權池變化時,均需更新ROM和SC,代理會收取一定費用;同時因為是直接發股給創始人,投資人可能會提出異議。

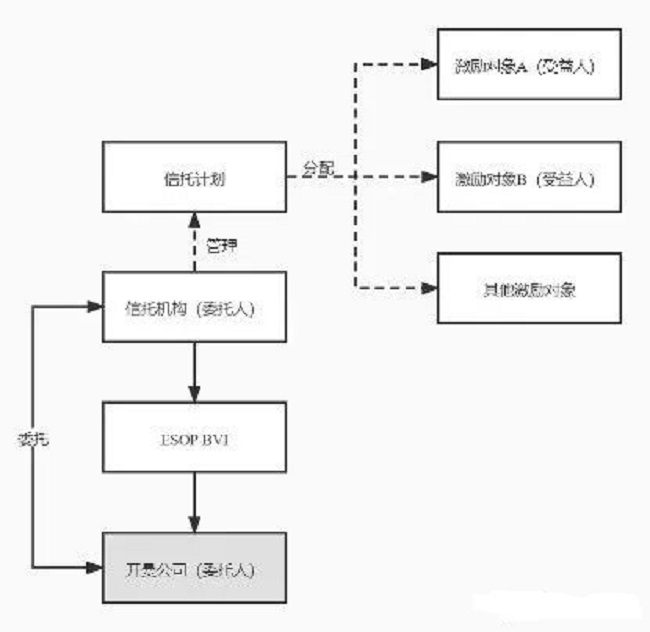

4.境外ESOP信托架構

實際操作:用信托計劃代替ESOP BVI作為載體,激勵對象成為境外ESOP信托受益人的架構。境外ESOP信托架構圖示如下:

(圖源:網絡)

優勢:對激勵對象而言具有儀式感,增加激勵對象安全感;設立境外ESOP信托,可以讓激勵對象看到公司為其權益進行實際付出;設立境外ESOP信托,而非特定創始人代持,避免代持可能產生的道德風險;境外ESOP信托將激勵股權作為信托財產,獨立于激勵對象個人財產,避免激勵對象和發股主體因激勵對象自身債務、離婚等問題對激勵股權造成影響。

劣勢:設立和維持境外ESOP信托會對公司造成一定的成本負擔,創始人和公司需結合實際情況考慮是否設立ESOP信托。

境外激勵股權的常見種類

1.股份期權(Share Option)

公司授予激勵對象在未來一定期限內,按照期權計劃與股份期權協議約定的行權條件購買公司股份的權利,股票期權是一種選擇權,激勵對象可以行使該權利,也可以放棄該權利。

2.限制性股份(Restricted Share)

公司直接授予激勵對象一定數量的公司股份,激勵對象如果未能達到限制性股份協議中約定的工作年限或業績目標,則相應的限制性股份可被公司回購。

3.限制性股份單位(RSU)

公司承諾激勵對象在滿足一定條件(如工作年限或業績目標)后,公司有權在將來某個時期向激勵對象授予一定數量的股份/股票或者將等額的收益發放給激勵對象。

小結

股份期權適用于各類公司;限制性股份同樣適用于各類公司,但因為企業需要實際發放并通常將該等股份登記至員工名下,一般適用于向核心高管、創始人的情況;限制性股份單位通常適用于即將上市或已上市公司。不同的公司可以根據實際情況選擇適用不同(可以選擇其中一種,亦可以選擇同時適用多種)的激勵股權種類。

員工需要辦理的外匯登記手續

1.上市前:37號文

37號文第3條的一般規定為“境內居民以境內外合法資產或權益向特殊目的公司出資前,應向外匯局申請辦理境外投資外匯登記手續”。

實踐中以該條辦理37號文的前提為登記主體擁有境內權益,因此需要在搭建紅籌架構前,于境內主體層面讓員工持有境內權益,隨后在搭建紅籌架構的過程中辦理37號文登記,使其境內權益體現在境外層面,即實現員工境內境外鏡像持股。

但現實中,很多公司往往在紅籌架構搭建完成后才規劃ESOP,屆時員工并未持有境內主體權益,因此存在實操障礙。且即使滿足前述條件和程序(如ESOP行權前將該等員工同步在境內主體層面同步反映境內權益),若同一項目進行外匯登記的人數較多,同樣會遇到實操的不確定性。

2.上市后:7號文

公司上市后,根據7號文的規定,參與同一項境外上市公司股權激勵計劃的個人,應通過所屬境內公司集中委托一家境內代理機構(實踐中通常以WFOE作為境內代理機構)統一辦理外匯登記、賬戶開立及資金劃轉與匯兌等有關事項,并應由一家境外機構統一負責辦理個人行權、購買與出售對應股票或權益以及相應資金劃轉等事項。

基于7號文的規定,僅授予期權而未行權時并非必須辦理外匯登記,且實踐中多數地區的外管部門也持這種觀點,因此不少企業選擇在開曼公司層面預留(Reserve)期權池(并未實際發行股份,不會體現在股東名冊上),為員工未來行權預留股份;待企業上市后,即可按照上述7號文的規定辦理外匯登記。

最后更新時間:2022-11-10 閱讀:66次分享本文

上一篇:西班牙商標簡介